Die Geschichte ist voller epischer Sinneswandlungen. Im vergangenen Dezember verblüffte China die Welt mit der Ankündigung, die seit 2020 geltende zero-COVID-Politik aufzugeben. Haushalte und Unternehmen müssen sich zwar keine Sorgen mehr über Abriegelungen machen, aber das Vertrauen von Verbrauchern und Unternehmern ist fragil und die Stimmung ist nach wie vor wackelig. Nach drei Jahren der Schliessungen ist dies kaum eine Überraschung.

Der Sinneswandel der chinesischen Regierung in Bezug auf die zero-COVID-Politik war ein Zeichen von Pragmatismus. Steigende wirtschaftliche Kosten und der geringere politische Anreiz waren die Hauptfaktoren, welche die chinesischen Behörden zu ihrer plötzlichen Entscheidung veranlassten.

Ein weiterer Grund dafür waren zunehmende Beweise gegen die Wirksamkeit der zero-COVID-Politik. Die drakonischen Massnahmen gelang es nicht, die ansteckendere Virusvariante zu stoppen, was die steigende Opposition der Bevölkerung gegen die Politik von Xi weiter befeuerte.

Die COVID-Infektionszahlen sind nach Angaben der WHO drastisch gesunken, nachdem Massentests, strikte Lockdowns und Reisebeschränkungen aufgehoben wurden. Es ist jedoch unwahrscheinlich, dass die Regierung die COVID-Restriktionen wieder verschärft. Denn die wirtschaftlichen Kosten einer Infektionsreduzierung wären für die Wirtschaft unerschwinglich.

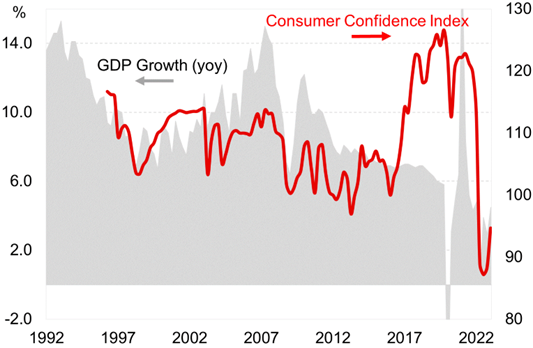

Das Ende der Restriktionen hat zwar einen wirtschaftlichen Aufschwung ausgelöst, aber es bleibt abzuwarten, ob damit ein dauerhafter Fortschritt erzielt werden kann. Tatsächlich hat sich die chinesische Wirtschaft im Jahr 2022 deutlich verlangsamt (siehe Grafik 1), und es wird erwartet, dass die Verlangsamung anhalten wird, da das Land sowohl mit konjunkturellem als auch strukturellem Gegenwind zu kämpfen hat.

Grafik 1: Reales BIP-Wachstum in China und Verbrauchervertrauensindex

Grafik 1: Reales BIP-Wachstum in China und Verbrauchervertrauensindex

Quelle: Bloomberg, mBaer Berechnungen.

Wirtschaftswissenschaftler, die sich mit China befassen, stehen vor kniffligen theoretischen Fragen.

Liberale Ökonomen sind der Meinung, dass die jahrelange zentrale Planung die Preise verzerrt und Ressourcen falsch verteilt, was schlussendlich in einer schwächeren Wirtschaftsleistung resultiert. Daron Acemoglu, Wirtschaftswissenschaftler am MIT, hat keinen Zweifel daran, dass es die von Menschen geschaffenen politischen und wirtschaftlichen Institutionen sind, die dem wirtschaftlichen Erfolg – oder dem Mangel daran – zugrunde liegen.

Die gängigere Meinung ist, dass China sein erstaunliches Wachstum beibehalten und die liberalen Marktwirtschaften auch in Bezug auf Innovation weiterhin übertreffen wird.

Nehmen wir die letzten vier Jahrzehnte als Anhaltspunkt: Chinas spektakuläres Wirtschaftswachstum in diesem Zeitraum hat die globale Wirtschaftslandschaft umgestaltet. China wurde 2016 zur grössten Volkswirtschaft der Welt, und sein Anteil am weltweiten BIP (in Kaufkraftparitäten) liegt nun bei 19 %, verglichen mit einem Anteil der USA von nur 15 %. China ist ausserdem weltweit führend in der Produktion, wichtigster Handelspartner der meisten Länder der Welt, Hauptmotor des globalen Wirtschaftswachstums und Sitz der meisten wertvollsten Unternehmen der Fortune-Liste Global 500. Dies sind schlagkräftige Argumente für das weiterhin ungebremste Wachstum Chinas. Jüngste Daten zeigen, dass die Wirtschaft so schnell wie seit einem Jahr nicht mehr gewachsen ist: Das BIP wuchs im ersten Quartal um 4,5% gegenüber dem Vorjahr, was die Erwartungen der Ökonomen übertraf und das von der Regierung auf dem Nationalen Volkskongress im März angekündigte BIP-Wachstumsziel von «etwa 5%» für 2023 stützt. Die Regierung bekräftigte ihren wachstumsfördernden Kurs, indem sie ihr Ziel für das Haushaltsdefizit erhöhte, sich für den Schutz der Rechte von Unternehmern einsetzte und verschiedene Massnahmen zur Bekämpfung der Wohnungsbauproblematik einführte. Der Hinweis der Beamten auf die «Notwendigkeit, das Vertrauen in den Markt zu stärken» und auf «die Rechte und Interessen der Unternehmer» sind willkommene Veränderungen in der Rhetorik der Partei.

Gegenwind lässt rote Fahnen flattern

Chinas Aussichten sehen heute weit weniger rosig aus als in den guten alten Zeiten des zweistelligen BIP-Wachstums (siehe Grafik 1).

Erstens hat sich die Wirtschaft in den letzten zehn Jahren strukturell abgeschwächt. Die immergrüne Liste der strukturellen wirtschaftlichen Gegenwinde umfasst chronische Überinvestitionen, Fehlallokation von Kapital – Immobilien, einer für alle, schwaches Produktivitätswachstum, sich verschlechternde öffentliche Finanzen, Überalterung der Bevölkerung und eine strengere zentrale Kontrolle der Wirtschaft.

Zweitens hat die Pandemie die Wachstumsaussichten Chinas gebremst, da das Vertrauen und die Stimmung von Verbrauchern und Unternehmen eingebrochen sind. Drittens ist der Immobilienmarkt in den letzten zwei Jahren seit dem Zusammenbruch von dem grossen Immobilienentwickler Evergrande stark eingebrochen. Der Immobiliensektor befindet sich immer noch in einer starken Kontraktion. Es besteht die Gefahr, dass der Rückstand an teilweise gebauten Wohnungen nicht aufgeholt werden kann, was das Vertrauen der Haushalte weiter schwächt. Viertens hat sich das aussenwirtschaftliche Umfeld verschlechtert, mit zunehmenden Rezessionsrisiken in den USA und Europa, was zu einer geringeren weltweiten Nachfrage nach chinesischen Exporten führt. Die wachsende Rivalität und das Misstrauen zwischen den USA und China, wie der Vorfall mit dem Spionageballon gezeigt hat, ist ein zusätzlicher Gegenwind für die chinesische Wirtschaft, da die USA ihre Sanktionen und Zölle auf chinesische Exporte erhöhen.

Unser Ausblick: Der jüngste Aufschwung der Wirtschaft könnte darauf hindeuten, dass die schwierigste Zeit vorbei ist. Dennoch steht China vor erheblichen wirtschaftlichen Herausforderungen, und es wird Zeit brauchen, um sich von der zero-COVID-Politik zu erholen. Der Wachstumspfad Chinas sieht nicht vielversprechend aus.

Francesco Mandalà, PhD Chief Investment Officer