König Charles und Königin Camilla wurden am 6. Mai in der Westminster Abbey mit einer prunkvollen Zeremonie gekrönt. Die Briten, welche die Verleihung der Krone an Charles III. mit Krönungsquiche, Scones und Schnaps feierten, zahlen seit 2019 ganze 25 Prozent höhere Preise für Lebensmittel. Ökonomen der London School of Economics (LSE) schätzen, dass diese Zahl ohne den Brexit um etwa 8 Prozent niedriger wäre, was bedeutet, dass britische Haushalte seit 2019 insgesamt 7 Mrd. GBP mehr für Lebensmittel bezahlt haben, so die Studie.

Diese Tatsache könnte erklären, warum der Optimismus in Bezug auf die erwarteten Vorteile des Brexits geschwunden ist und die Frage des EU-Austritts die Briten weiterhin erbittert spaltet. Die Handelsbeschränkungen nach dem Brexit wirkten sich auf die Preise bestimmter aus der EU eingeführter Lebensmittel aus und verstärkten die strukturellen Treiber der hohen Inflation im Vereinigten Königreich: eine starke Nachfrage, die durch eine akkommodierende Finanz- und Geldpolitik zur Unterstützung der Wirtschaft nach den Schocks der Covid- und Energiepreise angeheizt wurde, und eine schwache Angebotsverknappung aufgrund des angespannten britischen Arbeitsmarkts.

Die britische Regierung und die Bank of England (BoE) sind nicht die einzigen, die mit einer hohen Inflation und einem geringeren Wachstum in den westlichen Industrieländern konfrontiert sind.

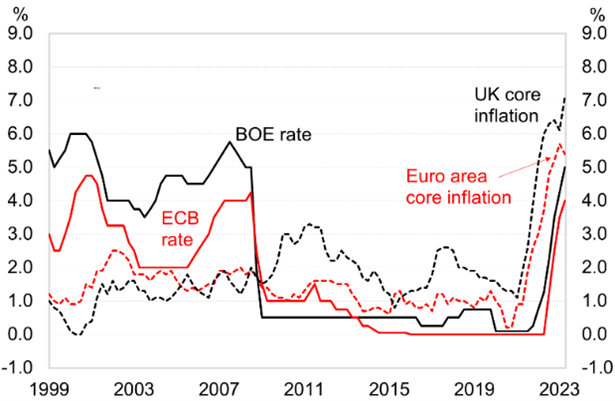

Die britische Wirtschaft ist jedoch ein Ausreisser unter den G7-Ländern, und zwar nicht im positiven Sinne. Die Konsensprognosen für 2023 sehen für das Vereinigte Königreich das niedrigste BIP-Wachstum unter den G7-Ländern vor, und die Kerninflation im Vereinigten Königreich wird voraussichtlich die höchste unter den Vergleichsländern sein, nachdem sie im Mai auf 7,1 % gestiegen ist (siehe Chart 1), während die Kerninflation im Euroraum und in den USA rückläufig ist.

Chart 1: Referenzzinssätze der BoE und der EZB, Inflation im Vereinigten Königreich und im Euroraum.

Quelle: Bloomberg, MBaer-Berechnungen. Hauptrefinanzierungssatz der EZB, Leitzins der BoE, Kerninflation des Vereinigten Königreichs gegenüber dem Vorjahr, Kerninflation des Euroraums gegenüber dem Vorjahr

Ähnlich wie die Fed und die EZB, die eine Straffung zu lange hinausgezögert haben, hat die BoE die Zinssätze von Null im Dezember 2021 rasch auf das aktuelle Niveau von 5 Prozent angehoben. Die BoE hat zugegeben, dass die jüngsten Inflationszahlen stark unterschätzt wurden, da ihre Modelle den Inflationsschock nicht erfasst haben, was zu einer externen Überprüfung des BoE-Inflationsprognoseverfahrens führte.

Nach der Zinserhöhung um 50 Basispunkte im Juni hat BoE-Gouverneur Andrew Bailey weitere Erhöhungen angedeutet. Da der Realzins derzeit mit minus 2 Prozent negativ ist, überrascht es kaum, dass die Märkte erwarten, dass die BoE die Zinsen bis Jahresende auf über 6 Prozent anheben wird. Die Taylor-Regel besagt mechanisch, dass der Zinssatz bei über 10 Prozent liegen sollte; die BoE wird die Zinsen wieder anheben müssen.

Verblüffte Kreditnehmer

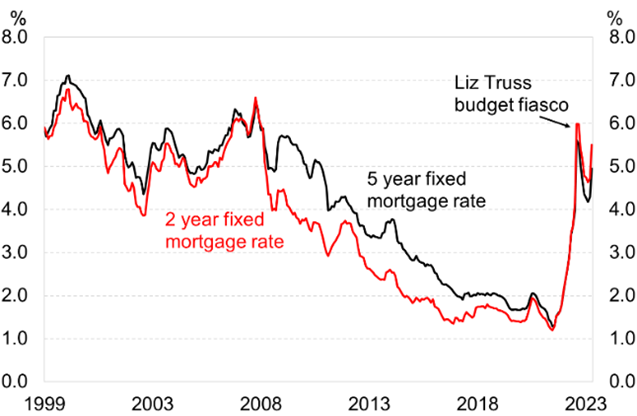

Der sprunghafte Anstieg der Zinssätze treibt die Hypothekenzinsen in die Höhe und wird den finanziellen Druck auf die Hypothekennehmer erhöhen, da die günstigen festen Hypothekenzinsen allmählich auslaufen. Vor zwei Jahren konnten Kreditnehmer ihre Hypothek für 2 Jahre zu etwa 1,3 Prozent festschreiben, jetzt können sie einen Kredit zu etwa 5,5 Prozent aufnehmen (siehe Chart 2). Im vergangenen Jahr stiegen die Hypothekenzinsen drastisch auf 6 Prozent an – aufgrund des Haushaltsfiaskos von Premierministerin Liz Truss, die nur 44 Tage nach ihrem Amtsantritt von Boris Johnson zurücktrat – und begannen dann zu steigen, bis sie aufgrund der Zinserhöhungen der BoE das aktuelle Niveau von 5,5 Prozent erreichten.

Chart 2: Die Hypothekenzinsen im Vereinigten Königreich steigen stark an.

Quelle: BoE 2-Jahres- und 5-Jahres-Festzinshypothek (75% LTV)

Berechnungen zeigen, dass Kreditnehmer, die derzeit eine Refinanzierung einer 2-jährigen Hypothek für ein 30-jähriges Darlehen in Erwägung ziehen, mit einer Erhöhung ihrer Hypothekenzahlungen um etwa 75 Prozent rechnen müssen. Dies ist besorgniserregend, da die Mehrheit der Festhypotheken im Vereinigten Königreich, die im Jahr 2023 zur Erneuerung anstehen, laut dem Office for National Statistics zu Zinssätzen von unter 2 Prozent abgeschlossen wurden. Aufgrund der steigenden Kreditkosten sinken die Hauspreise im Vereinigten Königreich so schnell wie seit 2011 nicht mehr, und die Aktivität auf dem Wohnungsmarkt wird sich wahrscheinlich stark verlangsamen. Angesichts der wirtschaftlichen Zwänge auf der Angebotsseite hat die BoE deutlich gemacht, dass sie die Zinsen weiter erhöhen wird, in der Hoffnung, das Inflationsziel von 2 Prozent zu erreichen. Dies wird zu einer starken Verlangsamung der Wirtschaft und möglicherweise zu einer Rezession führen.

Herr Bailey mag sich den Königsstein des Schicksals und das Schwert der geistigen Gerechtigkeit wünschen, um die britische Wirtschaft zu regieren, aber er kann nur die Zinssätze bewegen und Anleihen durch quantitative Lockerung kaufen. Wir erwarten bis zu vier weiteren Zinserhöhungen, eine anhaltend hohe Inflation und eine Rezession im Vereinigten Königreich.

Francesco Mandalà, PhD, Chief Investment Officer