Die Inflation ist auf dem höchsten Stand seit vier Jahrzehnten und wird den Prognosen zufolge auch im nächsten Jahr hoch bleiben –weit über den Zielen der Zentralbanken. Die Zentralbanken sind ihrer Verpflichtung, die Inflation unter Kontrolle zu halten, nicht nachgekommen. Ihre Glaubwürdigkeit können die FED und die EZB nur wiederherstellen, indem sie die Inflation aggressiv senken und ihre politischen, prognostischen und kommunikativen Fehler ausgleichen.

Wir gehen davon aus, dass nur eine schwere Rezession in den USA mit einem deutlichen Anstieg der Arbeitslosenquote die Inflation in den USA senken wird. Aufgrund dieser Faktoren ist es wahrscheinlich, dass die Fed die Zinsen bis Ende 2023 weiter anheben wird – weiter, als die Märkte derzeit erwarten und weiter, als die Fed-Experten in ihren Projektionen vom September vorhergesagt haben.

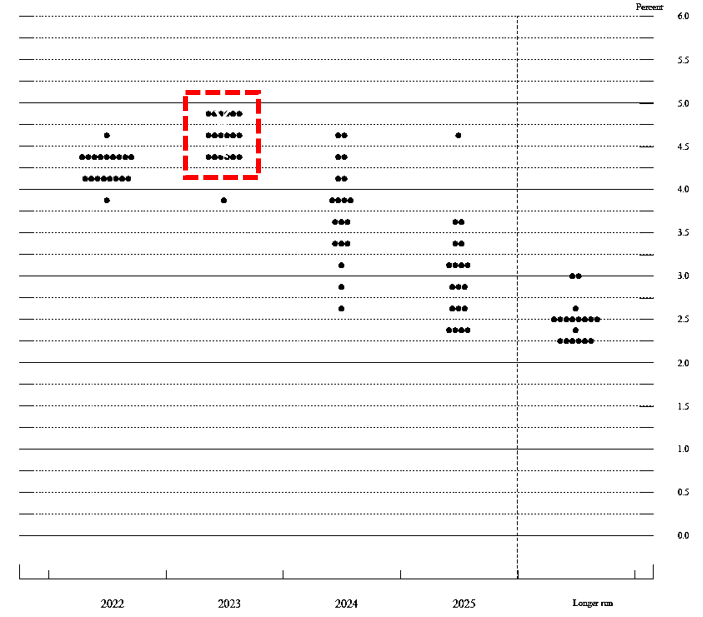

Die Fed-Prognosen umfassen ein Punkteplot-Diagramm, das zeigt, wie hoch der Leitzins nach Einschätzung von bis zu 19 Fed-Experten sein sollte, die jeweils einen Punkt beisteuern. Das Punktdiagramm hat eine miserable Erfolgsbilanz bei der Vorhersage des Vorgehens der Fed. So zeichneten die Fed-Experten noch vor einem Jahr ein sehr akkommodierendes Bild der Geldpolitik, wobei der Leitzins bei nur 0,3 Prozent und die Inflation nahe dem Zielwert von 2 Prozent für 2022 prognostiziert wurde.

Die rosige Situation, die sich im letzten Jahr abgezeichnet hatte, hat sich in den letzten Monaten deutlich verändert. Dies ist auf eine Vielzahl von Faktoren zurückzuführen, die zu einer hohen Inflation geführt haben, darunter die sinkenden Inflationserwartungen, eine auffällig lockere Geld- und Finanzpolitik, Lieferknappheiten, Arbeitskräftemangel und steigende Rohstoffpreise. Die Fed reagierte überrascht und setzte einen aggressiven Straffungskurs durch, indem sie die Zinssätze auf das aktuelle Niveau von 3,0 bis 3,25 % anhob und ihre 9 Billionen Dollar schwere Bilanz reduzierte. Für die Philologen und Kommunikationsexperten: Der Fed-Vorsitzende Powell hat das Etikett «vorübergehend» erst im November letzten Jahres abgelegt. Entscheidend ist, dass 12 von 19 Fed-Experten nun davon ausgehen, dass der Leitzins bis Ende 2023 zwischen 4,5 und 5 Prozent liegen wird, was im drastischen Gegensatz zu früheren Prognosen steht.

Chart 1: die Metamorphose der Fed-Politik IV – Straffung für längere Zeit.

Fed's Policy Metamorphosis IV - Tighter for Longer. Source: US Fed: "Summary of Economic Projections", September 2022.

Abgesehen von der Punkte-Grafik ist die neue Leitlinie der Fed klar: eine straffere Politik für längere Zeit. Es sollte nur wenig Zweifel an ihrer Entschlossenheit bestehen, die Inflation zu bekämpfen, bevor sie das Wachstum oder die Finanzmärkte stützt.

Noch schwieriger ist die Frage, wie hoch der Leitzins steigen muss, um die Inflation zu senken. Die Wirtschaftstheorie legt nahe, dass die Zentralbanken die gewünschten wirtschaftlichen Ergebnisse erzielen können, wenn die Geldpolitik vorhersehbar auf Veränderungen der wirtschaftlichen Bedingungen reagiert, wie es die geldpolitischen Standardregeln vorschreiben. Derzeit gibt es eine Reihe einfacher Regeln, die auf der Grundlage realistischer Annahmen für die Inflation, die realen Zinssätze und die Wirtschaftsflaute einen Wert für den Leitzins zwischen 5 % und 9 % vorschreiben. Die Vorgaben sind seit dem letzten Jahr erheblich gestiegen, als die Inflationswerte weit über das 2-Prozent-Ziel der Fed kletterten und die Wirtschaft mit einer Arbeitslosenquote von 3,6 Prozent zu überhitzen begann, was die Inflation weiter unter Druck setzte.

Es ist wahrscheinlich, dass ein Spitzenwert von 6 Prozent oder sogar mehr erforderlich sein wird, um die Inflation auf ihr Ziel zu senken und die Überhitzung der Wirtschaft umzukehren. Entscheidend ist, dass die Fed ihren Zinserhöhungspfad fortsetzt und nicht früher aufhört. Sie muss somit entschlossen aggressiv handeln, um die Inflation zu senken und um ihre eigene Glaubwürdigkeit wiederherzustellen, die durch frühere Politik-, Prognose- und Kommunikationsfehler untergraben wurde.

Dennoch hofft die Fed, das BIP-Wachstum so weit zu verlangsamen, dass der Überhitzungsdruck auf dem US-Arbeitsmarkt abgebaut wird, ohne dass die Arbeitslosigkeit steigt, damit eine Rezession vermieden werden kann. Das hat jedoch keine realistische Chance. Der Hauptgrund dafür ist die angespannte Lage auf dem US-Arbeitsmarkt, die sich beispielsweise am hohen Grad offener Stellen ablesen lässt. Blanchard zufolge ist die Zahl der offenen Stellen noch nie zuvor ohne einen deutlichen Anstieg der Arbeitslosenquote zurückgegangen. Da die Arbeitslosenquote bei 3,6 % liegt, muss sie über die von Blanchard, Domash und Summers geschätzte natürliche Arbeitslosenquote von 4,5-5,0 % steigen, um die Inflation zu senken. Einfache Berechnungen auf der Grundlage des Okun'schen Gesetzes zeigen, dass eine schwere Rezession unvermeidlich ist, wenn die gewünschte Arbeitslosenquote über der natürlichen Quote liegt und die Fed entschlossen an ihrer Inflationsbekämpfung festhält.

In den kommenden Monaten ist mit einer weniger surrealistischen Fed zu rechnen, die den Leitzins aggressiv anhebt und eine schwere Rezession in den USA herbeiführt – beides notwendig, um ihre Glaubwürdigkeit wiederherzustellen und die Inflation zu senken.