Der Anstieg der Öl- und Gaspreise in der Zeit nach dem COVID-Aufschwung und vor allem der Einmarsch Russlands in die Ukraine haben den Eindruck erweckt, dass die Ölfirmen in unlauterer Weise von den hohen Energiepreisen oder, noch schlimmer, von Krieg profitieren.

Mit dieser beträchtlichen politischen Dynamik im Rücken haben die Regierungen Italiens, Spaniens, des Vereinigten Königreichs und Rumäniens neue Steuern auf die hohen Gewinne der Energiewirtschaft eingeführt, sogenannte «Windfall Profit Taxes». Steuerbehörden und Gesetzgeber argumentierten, dass die zusätzlichen Steuereinnahmen die Senkung der Energiepreise und die Finanzierung von Unterstützungspaketen für einkommensschwache Haushalte finanzieren würden. Im März erklärte die Europäische Kommission, dass sie steuerliche Massnahmen für unerwartete Gewinne unterstützt, die vom EU-Parlament im Juli genehmigt wurden. Auch in den USA fordert eine wachsende Zahl von Gesetzgebern eine Steuer auf unerwartete Gewinne von Energieunternehmen.

Im allgemeinen Sprachgebrauch versteht man unter Zufallsgewinn (Windfall-Profit), wenn ein unvorhergesehener, nicht eingeplanter bzw. nicht einplanbarer Gewinn entsteht. Nicht durch Leistungsabgabe, sondern durch eine Veränderung der Marktlage entsteht ein plötzlicher Vermögenszuwachs. Dieser kann bspw. auf Gütermärkten durch eine Änderung staatlicher Regulierungsvorschriften zugunsten eines Unternehmens oder auf dem Devisenmarkt bei einer unerwarteten positiven Kursänderung eines Wechselkurses entstehen.

Ironischerweise ist der Begriff «Windfall» aus einer Praxis entstanden, die grundsätzlich nichts mit unverdienten Gewinnen zu tun hat: Der Begriff geht auf das mittelalterliche England zurück. Er beschreibt einen unerwarteten Glücksfall: Es war den Bürgern verboten, Bäume für Brennmaterial zu fällen. Wenn jedoch ein starker Wind Äste abbrach oder Bäume umwehte, waren die Trümmer ein glücklicher und legitimer Fund.

Zufallssteuern scheinen gerecht und leicht durchsetzbar zu sein; Ökonomen haben sie jedoch lange und konsequent diskreditiert:

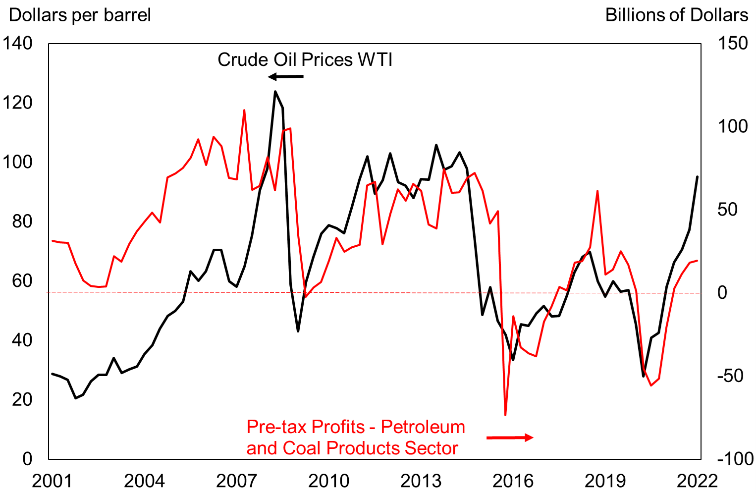

Erstens sind Windfall-Profit-Steuern ineffizient und willkürlich. Die Gewinne der Energiewirtschaft werden von zahlreichen Faktoren beeinflusst, steigen aber tendenziell mit steigenden Ölpreisen und fallen mit fallenden Energiepreisen. In der Grafik sind die vierteljährlichen Durchschnittspreise für Rohöl der Sorte WTI und die Vorsteuergewinne des Sektors der Herstellung von Erdöl- und Kohleprodukten in den USA in den letzten zwanzig Jahren dargestellt. Es zeigt, wie sich die Gewinne der Energiebranche im Laufe der Zeit mit den Ölpreisen entwickelt haben.

Wichtig ist, dass der Energiesektor in Zeiten relativ niedriger Ölpreise (d. h. in den Jahren 2015, 2016 und 2020) Verluste verzeichnete, sodass Ölunternehmen, die jetzt eine einmalige Gewinnsteuer erleiden, bei einem Einbruch der Ölpreise eine einmalige Subvention fordern könnten. Ferner erfordert die Steuer (sei es eine Einkommens- oder eine Verbrauchssteuer) die Ermittlung der übermässigen Gewinne, was bedeutet, dass die Steuerbehörden die Höhe der normalen Gewinne in jedem Land willkürlich festlegen würden. Wie Shapiro und Pham (2005) feststellten, sind vom Durchschnitt abweichende Gewinne und Renditen ein üblicher und wesentlicher Aspekt moderner Marktwirtschaften. Diese abnormalen Gewinne werden in der Regel von innovativen Unternehmen erzielt. Es ist ein Hirngespinst, zu glauben, dass die notwendigen Investitionen getätigt würden, wenn diese ungewöhnlichen Gewinne mit «Windfall Taxes» und nicht mit der normalen Steuerpflicht belegt würden.

Zweitens verzerren Windfall-Steuern wirtschaftliche Entscheidungen und Märkte. Die Energieunternehmen wissen, dass die Ölpreise aufgrund von Marktbedingungen und politischen Ereignissen langfristig steigen und sinken können. Daher werden sie die mageren Jahre mit den Boomjahren finanzieren. Ihre Investitionsentscheidungen beruhen auf langfristiger Planung, und in gewissem Sinne sind höhere Gewinne in Boomjahren wie eine aufgeschobene Rendite, auch wenn sie nicht vollständig vorhersehbar oder quantifizierbar ist. Eine Zufallssteuer wird letztlich die Investitionen im Energiesektor bremsen, was letztlich zu einer kleineren energieerzeugenden Industrie führen wird. Dieses Argument wird durch die – eher technische – Feststellung untermauert, dass die höhere Unsicherheit, die durch einmalige Steuern entsteht, die Unternehmen vorsichtiger in ihren Investitions- und Beschäftigungsentscheidungen macht, was zu suboptimalen Investitions- und Einstellungsplänen führt.

Eine weitere unerwünschte Folge der «Windfall Tax» wäre eine zunehmende Abhängigkeit des Landes, das die Steuer erhebt, von Öl- und Energieeinfuhren aus anderen Ländern.

Ölpreise und Industriegewinne (vierteljährliche Daten). Quelle: US Energy Information Administration (EIA), US Federal Reserve.

Drittens führen Steuern auf unerwartete Gewinne zu Verlusten für Aktionäre und Sparer. Da die «Windfall Tax» die Unternehmensgewinne von Energieunternehmen und folglich deren Aktienkurs auf der Grundlage ihres Kurs-Gewinn-Verhältnisses und ihrer Dividendenausschüttungen verringert, würde die Steuer zu entgangenen Gewinnen für Aktionäre, Sparer und Pensionsfonds führen, die in diese Unternehmen investiert haben.

Schliesslich würde die Einführung einer neuen Form der sektorspezifischen Besteuerung aus verfassungsrechtlicher Sicht zu einer Ungleichbehandlung der Steuerzahler führen, die durch einen triftigen Grund gerechtfertigt werden müsste, um mit den allgemeinen verfassungsrechtlichen Grundsätzen in Einklang zu stehen.

Da der Anstieg der Energiepreise viele Gewinner und Verlierer hervorgebracht hat, scheint die Zufallssteuer auf Öl ein effizientes Instrument zur Finanzierung von Unterstützungspaketen für einkommensschwache Haushalte zu sein, indem sie eine Steuer auf übermässige Gewinne von Energieunternehmen erhebt.

Die Erhebung von Zufallssteuern ist ein Fehler, wenn alle wirtschaftlichen Kosten – Ineffizienz, Willkür der Bemessungsgrundlage, Verzerrung wirtschaftlicher Entscheidungen und Verluste der Aktionäre - gebührend berücksichtigt werden.